Risques côtiers ignorés : submersion, érosion, inondations et tempêtes menacent le marché immobilier

Le littoral français, avec ses plages idylliques et ses paysages attractifs, continue d’attirer investisseurs et particuliers cherchant à profiter d’un cadre de vie privilégié. Pourtant, derrière cette façade séduisante, se cachent des menaces sévères qui fragilisent la pérennité du marché immobilier côtier. Submersion marine, érosion des sols, inondations et tempêtes répétées bouleversent durablement ces territoires, souvent sous-estimés voire ignorés par les acteurs du secteur. Cette situation crée un paradoxe inquiétant : alors que les risques naturels s’amplifient sous l’effet du changement climatique, la pression immobilière ne faiblit pas, exposant des milliers de logements vulnérables. Sans une prise de conscience collective et des stratégies robustes de prévention, le marché immobilier à la côte pourrait voir sa valeur, sa sécurité et son attractivité fortement compromise d’ici quelques décennies.

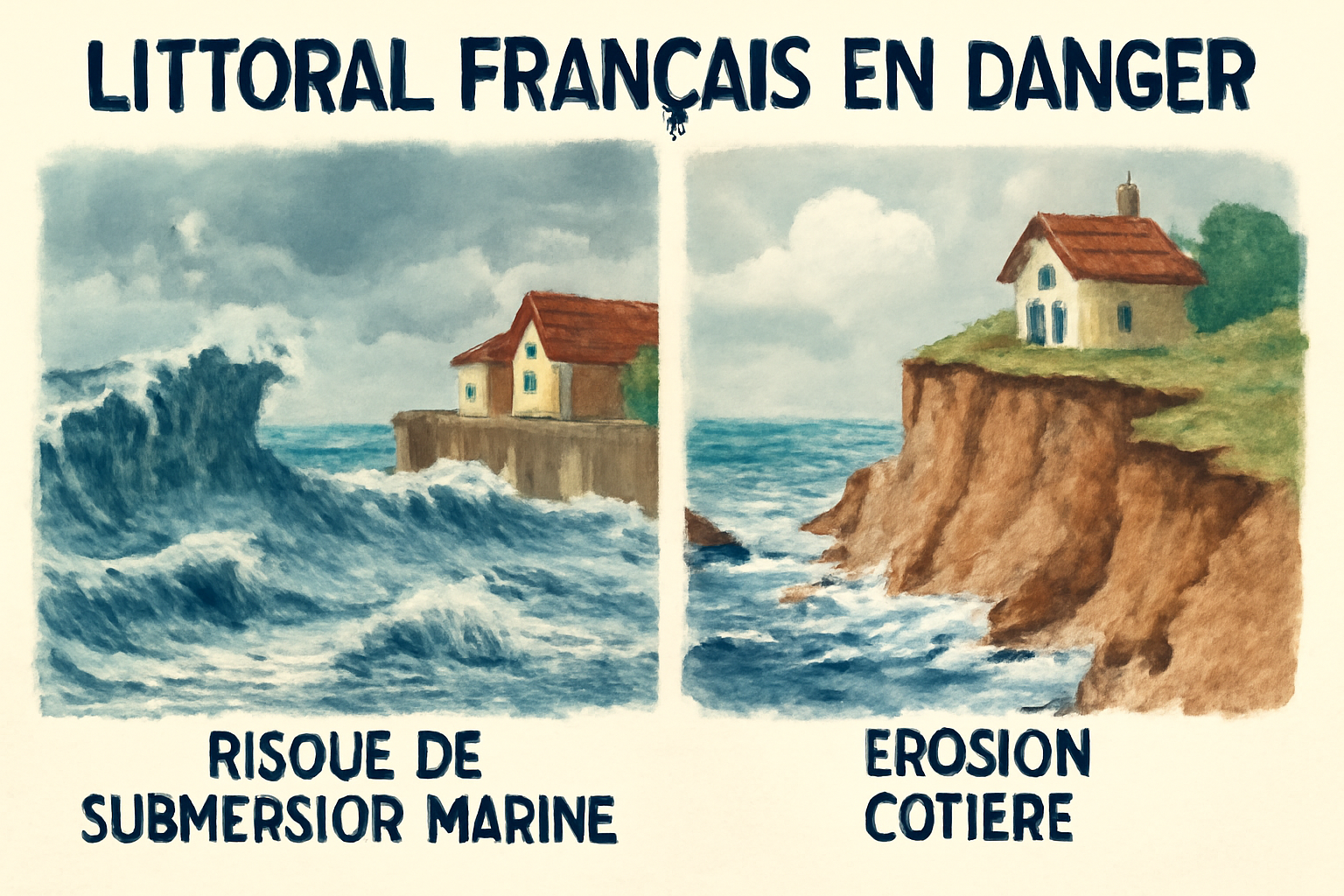

Impact croissant de la submersion marine et de l'érosion sur le marché immobilier côtier français

La submersion marine constitue un danger majeur pour les zones littorales. Elle correspond à l’inondation temporaire ou permanente des terrains côtiers par la mer, principalement lors de tempêtes ou de phénomènes météorologiques extrêmes accentués par la montée du niveau de la mer. En lien étroit avec ce phénomène, l’érosion côtière aggrave la vulnérabilité des terrains en réduisant progressivement la surface habitable et en fragilisant les infrastructures. Selon les données récentes de ImmoClimat et CôtiersPrévention, plus de 33 000 logements en France sont exposés à ces risques d’ici 2050, notamment sur le littoral méditerranéen et atlantique.

Cette réalité est confirmée par les études de l’Observatoire de la côte de Nouvelle-Aquitaine, où l’arrivée de la mer sur les terres avance inexorablement. La combinaison submersion-érosion, liée à la montée des eaux marines, entraîne non seulement la perte physique de terrain mais aussi une dépréciation progressive des biens immobiliers concernés. Pourtant, le marché immobilier semble parfois ignorer, voire sous-estimer grossièrement, ces aléas. Beaucoup d’acheteurs ne disposent pas d’informations fiables sur l’exposition réelle de leurs futurs biens et les mécanismes d'anticipation restent peu visibles.

Voici une liste des conséquences directes observées :

- Augmentation des risques d'inondations et dégâts structurels sur les logements.

- Réduction certaine de la valeur foncière à moyen et long terme.

- Hausse des coûts d'assurance adaptés aux risques littoraux, comme LittoralAssuré et ImmoPréventionCôte l'ont montré.

- Effets dissuasifs sur les futurs investisseurs face à l'incertitude climatique.

- Érosion de la confiance des propriétaires et locataires envers le marché immobilier côtier.

Le tableau ci-dessous met en lumière les zones les plus touchées en termes de risques côtiers et le nombre moyen estimé de logements vulnérables :

| Région | Type de risque | Nombre de logements exposés | Profondeur moyenne d’impact (mètres) |

|---|---|---|---|

| Côte Atlantique (Nouvelle-Aquitaine) | Submersion et érosion | 15 500 | 0,5 – 1,2 |

| Riviera Méditerranéenne | Submersion, tempêtes | 10 200 | 0,3 – 1,0 |

| Grand Ouest (Bretagne, Normandie) | Érosion, inondations | 7 930 | 0,4 – 1,1 |

Ces chiffres renforcent le besoin d’intégrer dans chaque transaction immobilière une évaluation rigoureuse des risques côtiers, valorisant ainsi un BâtiResilient et une SûretéRivage indispensables.

Tempêtes et inondations : un cocktail destructeur pour les biens immobiliers côtiers

Les tempêtes côtières représentent un enjeu d’autant plus crucial que leur fréquence et leur intensité tendent à augmenter avec le changement climatique. Ces événements météorologiques extrêmes s’accompagnent systématiquement d’inondations dues au débordement des cours d’eau côtiers, provoquant des dégâts considérables sur les habitations des zones basses. La Surcoast est désormais une réalité tangible, et son impact sur le marché immobilier ne peut être ignoré.

Contrairement à une idée reçue, ce ne sont pas uniquement les grandes tempêtes exceptionnelles qui causent des préjudices. Même les inondations répétées, moins médiatisées, fragilisent progressivement les fondations, augmentent l’humidité et engendrent des coûts de réparation élevés. Le phénomène se traduit aussi par une montée des primes d’assurance, ce que HabitatSûrCôtier souligne en recommandant une vigilance accrue pour tous les propriétaires situés en zones à risque.

Une étude menée en 2021 dans la région Provence-Alpes-Côte d’Azur, analysée par des chercheurs des universités de Nice et d’Aix-Marseille, révèle un déficit notable dans la perception et la gestion de ces risques par les acteurs municipaux. Beaucoup d’élus reconnaissent un manque de formation adaptée et d’informations précises pour intégrer efficacement ces contraintes dans les politiques d’urbanisme. Cette situation alimente un cercle vicieux d’exposition, peinant à protéger le patrimoine bâti et les acquis immobiliers.

- Renforcement nécessaire des plans de prévention et d’aménagement.

- Intégration obligatoire des données scientifiques dans les actes notariés.

- Développement de solutions techniques innovantes telles que les digues renforcées et les habitats surélevés (EcoLittoral).

- Communication et formation des riverains par des organismes spécialisés comme CôtiersPrévention.

- Suivi continu des zones vulnérables à l’aide d’outils numériques de pointe (GéoRisques).

L’accent doit être mis sur des engagements partagés pour transformer ces défis en opportunités de développement durable, en garantissant le maintien d’un marché immobilier sécurisé et responsable face aux dérèglements climatiques.

Pression immobilière et ignorance des risques : un paradoxe à risques pour les côtes françaises

Malgré des données scientifiques claires, une contradiction étonnante persiste entre la dynamique du marché immobilier et la reconnaissance des dangers côtiers. Chaque année, des milliers de logements sont commercialisés sans que les acheteurs ou même les professionnels du secteur n’intègrent pleinement la notion de risques naturels. Le phénomène, observé par des experts de ImmoPréventionCôte et RisqueAzur, crée une bulle spéculative où les prix restent artificiellement élevés dans des zones à risque différé dans le temps.

Cette tendance est aggravée par :

- Une faible information accessible au grand public, rendant incompréhensibles les cartes de risques dans certains cas.

- Le manque d’obligation pour les vendeurs d’effectuer un bilan climatique et de risques avant vente.

- La difficulté à faire évoluer rapidement les réglementations d’urbanisme en fonction des nouvelles données scientifiques.

- Le poids historique et culturel des zones littorales comme lieu de vie et d’investissement.

- Des aides financières parfois insuffisantes pour accompagner les travaux d’adaptation ou de renforcement.

Pourtant, plusieurs initiatives, tel que MonLittoral ou Risques Côtiers, proposent des analyses détaillées des enjeux et vulnérabilités du trait de côte. De plus, des applications mobiles innovantes permettent désormais une meilleure information des acquéreurs, permettant d’évaluer précisément les risques de submersion ou d’érosion avant tout engagement.

Le tableau ci-dessous illustre l’écart entre le volume de logements vendus dans des zones à risques et le taux moyen de prise en compte des mesures préventives :

| Zone côtière | Logements vendus (2020-2024) | % Avec évaluation risques avant achat | Moyenne des prix au m² (euros) |

|---|---|---|---|

| Méditerranée | 4 239 | 32% | 3 800 € |

| Atlantique | 7 800 | 28% | 2 600 € |

| Normandie-Bretagne | 5 200 | 25% | 2 200 € |

Face à cette situation, le recours à des agences spécialisées telles que HabitatSûrCôtier ou Surcoast se révèle crucial pour anticiper les risques et proposer des solutions adaptées, gages de durabilité pour l’investissement immobilier.

Vidéos explicatives et témoignages locaux

Solutions durables et stratégies efficaces pour sécuriser l’habitat face aux aléas naturels côtiers

Pour faire face à ces défis, plusieurs approches combinées permettent de renforcer la résilience des territoires côtiers. Les solutions reconnues engagent tant les pouvoirs publics que les acteurs privés et les habitants eux-mêmes. L’objectif : réduire l’exposition, limiter les impacts et garantir la pérennité du patrimoine immobilier.

Quelques axes essentiels validés par EcoLittoral et SûretéRivage :

- Gestion intégrée des zones côtières : adaptation des plans d’urbanisme en fonction des dynamiques de recul du trait de côte.

- Renforcement des infrastructures naturelles comme les dunes, les mangroves, et la végétalisation pour absorber l’énergie des vagues.

- Construction de bâtiments résilients : surélévation, matériaux résistants à l’eau salée et méthodes innovantes promues par BâtiResilient.

- Développement des systèmes d’alerte précoce et de surveillance grâce aux technologies numériques.

- Programmes de sensibilisation pour renforcer la culture du risque parmi les populations locales et investisseurs.

Ces initiatives, souvent soutenues par des fonds européens et des partenariats innovants, démontrent que l’alternative à l’abandon des zones vulnérables existe quand la stratégie est globale et anticipée.

Le tableau suivant présente une comparaison simplifiée des coûts liés à la non-adaptation face aux risques versus la mise en œuvre d’actions préventives :

| Type d’action | Coût à court terme | Coût à long terme | Avantages |

|---|---|---|---|

| Ignorer les risques côtiers | Faible | Très élevé (dégâts, dépréciation, sinistres) | Pas d’investissement immédiat |

| Aménagement durable & prévention | Moyen à élevé | Réduction significative des coûts futurs | Sécurité renforcée, valeur immobilière maintenue |

L'influence des labels et certifications, comme ceux proposés par ImmoPréventionCôte, permet aussi d’assurer aux acquéreurs une garantie supplémentaire face à l’évolution des risques. De plus, les assurances évoluent vers des produits spécialisés adaptés aux milieux côtiers, notamment grâce aux études apportées par Conséquences France.

Rôle des technologies et de la sensibilisation pour une gestion optimisée des risques côtiers en immobilier

L’innovation technologique joue désormais un rôle pivot dans la compréhension, l’anticipation et la gestion des risques littoraux. Des plateformes telles que Surcoast, en partenariat avec CôtiersPrévention, développent des outils numériques pour cartographier précisément les aléas et informer efficacement les acteurs immobiliers et les particuliers. Cette démarche proactive permet de traduire les données scientifiques en actions concrètes.

Des applications mobiles et des systèmes d’information géographiques (SIG) sont désormais accessibles, favorisant :

- Le repérage en temps réel des zones à risque.

- L’accompagnement personnalisé des propriétaires et investisseurs.

- La vérification systématique des contraintes environnementales avant toute transaction.

- La sensibilisation continue par des notifications d’alerte et des conseils d’adaptation.

- La collecte de données pour améliorer les réponses aux événements extrêmes.

En parallèle, la formation des professionnels de l’immobilier se renforce grâce à des organismes spécialisés et des réseaux comme HabitatSûrCôtier. L’objectif est d’harmoniser les bonnes pratiques et d’intégrer systématiquement la prévention dans toutes les étapes d’achat, de vente ou de construction.

Voici quelques exemples concrets de dispositifs innovants en 2025 :

- Surcoast Insight : un tableau de bord dédié aux investisseurs côte à côte avec des informations de Challenge Immo sur les tendances immobilières côtières, mettant en avant les zones à éviter.

- ImmoClimat Alert : alerte personnalisée par SMS ou email dès que le risque de submersion ou tempête est élevé.

- Cartographie interactive accessible au public intégrant les données fournies par Observatoire Côte Aquitaine.

La sensibilisation du grand public reste un pilier incontournable de la stratégie globale pour éviter la reproduction des erreurs du passé. En informant mieux les résidents et investisseurs, le marché immobilier peut évoluer vers plus de transparence et de responsabilité, préservant ainsi la valeur des biens et la sécurité des populations.

Questions fréquentes pour mieux comprendre et anticiper les risques côtiers en immobilier

- Quels sont les principaux risques naturels en zone côtière à prendre en compte lors d’un achat immobilier ?

Les risques majeurs comprennent la submersion marine, l’érosion côtière, les inondations liées aux tempêtes et le recul du trait de côte. Ces phénomènes peuvent entrainer dégâts matériels, perte de terrain et dévaluation des biens. - Comment se renseigner sur l’exposition d’un bien aux risques littoraux ?

Il est possible de consulter les plans de prévention des risques (PPRL) disponibles en mairie, les bases de données comme GeoRisques, ou utiliser des applications telles que celles proposées par Surcoast ou ImmoClimat. - Quelles mesures de prévention peuvent renforcer la sécurité des habitations sur le littoral ?

L’adoption de techniques comme la construction sur pilotis, le renforcement des digues, la restauration des dunes et la végétalisation des sols sont des solutions efficaces recommandées pour limiter les impacts. - Le marché immobilier côtier est-il durable face au changement climatique ?

Sans adaptation sérieuse, certaines zones pourraient voir une baisse notable de leur attractivité et une chute des prix. La durabilité passe par une gestion rigoureuse des risques et la sensibilisation des acteurs du marché. - Quels acteurs sont mobilisés pour améliorer la sécurité immobilière sur les côtes ?

Des organismes comme CôtiersPrévention, HabitatSûrCôtier, ImmoPréventionCôte ainsi que des collectivités territoriales et des entreprises spécialisées œuvrent conjointement pour une meilleure gestion et prévention des risques.